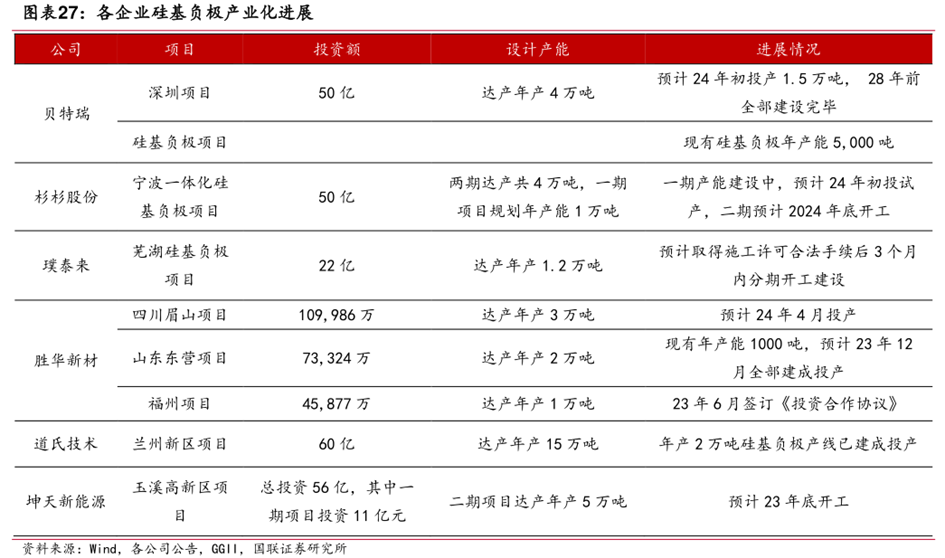

��Բ�������ҵ��ȣ��г���״��δ��չ������ҵ������ع�˾�������

����Դ������ǰ��ʹ������������������Ч�ʡ��ɱ�����ȫ�Եȣ������Ϊ����Դ�������������Ĺؼ�����Բ�����ӵ�и������ܶȡ�ǿ��䡢�߰�ȫ����������������ƣ����и߶˳��ó����ڳ������ͳ����������Ϊ���ϣ���Ϊ��δ���и߶��綯�������Ž⡣Ŀǰ������ҵ�����滮���ִ�Բ����ز��ߣ���Բ�������2024���������ٳ�����

�ڱ������У����ǽ��Դ�Բ�������ҵ���������������г��ȷ������ȫ��ķ��������ȣ����ǽ��ع˴�Բ����صķ�չ���̣������������߱������ơ�������ǽ�����Ŀǰ��ҵ��չ����״������Ӧ���г�����Ҫ�����߾�����ּ���ҵ�滮�����ݡ����⣬���ǽ�ͨ���Բ�ҵ��������̽�֣����ܴ�Բ����ص�������̺ؼ�������������ع�˾�������������չ��δ����Բ������г���

01

��ҵ����

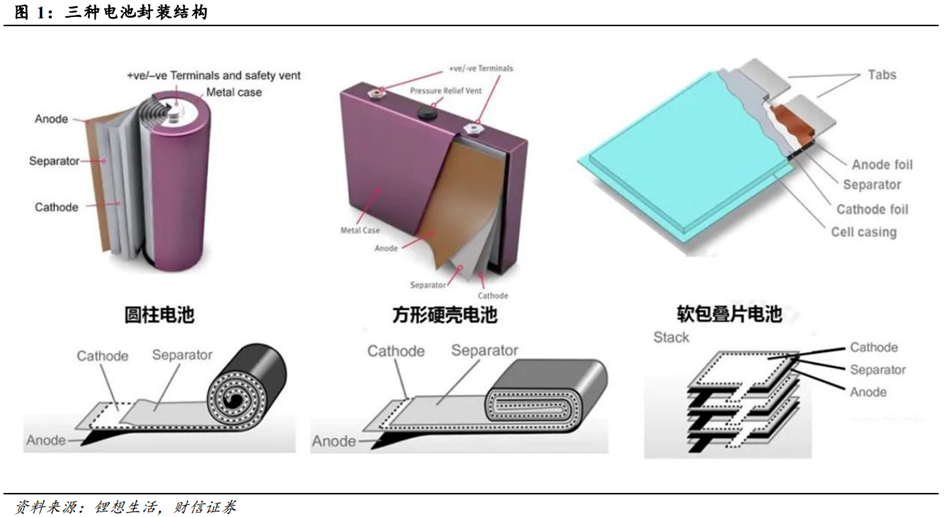

1��������ַ�װ��ʽ

���շ�װ��ʽ�����֣�﮵�ؿ��Է�Ϊ���Ρ�Բ��������������̬����װ��ʽ��ָ����﮵�صķ�װ�ṹ����ͬ�ķ�װ��ʽ��Ӧ��ͬ�Ĺ����Ƴ̣�Ҳ��Ӧ�˲�ͬ��̬�ĵ�ؾ��ܽṹ����Ŀǰ��﮵�ط�װ��ʽ����·����Ҫ����Բ�������Ρ�����������ʽ��

��1�����Σ�ͨ�����þ��ƻ��ߵ�Ƭ���ս������о���������Է��ε����ǻ��߸ֿ���Ϊ��װ���ϡ����ε���г���Ч�ʸߡ����������ṹ���ŵ㣬����һ���Խϵ͡�ɢ���Ѷȴ�

��2������������������ز�������Ĥ��Ϊ��ǣ�ͨ�����õ�Ƭ���ս������о����������������е��������ܶȸߡ��绯ѧ�������á���ȫ�Ըߡ���������ŵ㣬�����Ʒһ����Ҫ����ߡ�����Ч����Խϵ͡��ɱ���Խϸߡ�

��3��Բ����Բ�����ͨ������Բ���εĸֿǽ��з�װ�����о�������þ��ƹ��ա�Բ����ؾ���һ���Ժá�����Ч�ʸߡ�ϵͳ����ɢ������ǿ���ߴ��������һ���̶��ϸ�����ԭ���ĵ��������ܶȵ͡�ģ�������о�༰�䵼�µ�������������ӵ����⡣���ܵ���˵���������ܶȽϵ͡���Ʒ�ij���Ч�ʽϵ���Ȼ�ǽ�Ϊ���Ե����ơ�

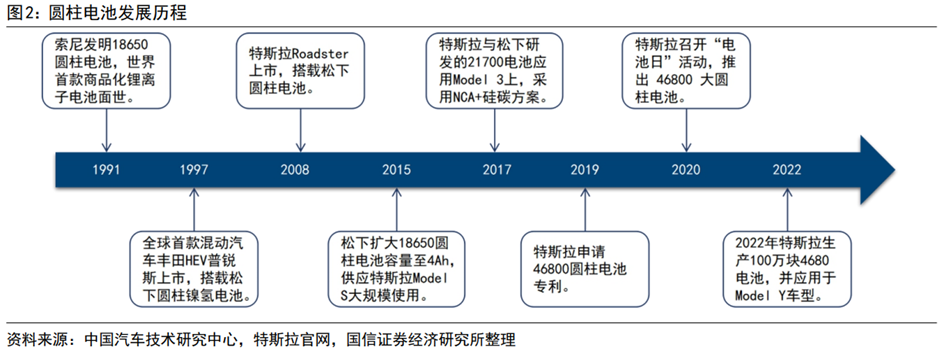

2��Բ����ط�չ����

Բ����������ṫ˾����������Ӧ�������ѵ�أ���˹�������ڵ綯�������ռ���1991�����ṫ˾����ȫ������ҵ��﮵��-18650Բ����أ�����﮵����ҵ�����̡�����Բ����ض����ڱʼDZ����Ե��������Ʒ��2008�꣬��˹��Roadster���У��������������Ľ�7000��Բ����أ������綯����Ӧ��Բ����ص��Ⱥӡ�2017�꣬��˹�������������Ƴ�21700Բ����ز�������Model3�У��õ�ز���NCA+�������踺������������������18650�������Լ50%��2020��9�£���˹����ʽ����4680��Բ����أ�����������21700�������5�������ҳɱ�ʵ�ֽ�һ���Ż���

3����Բ���������

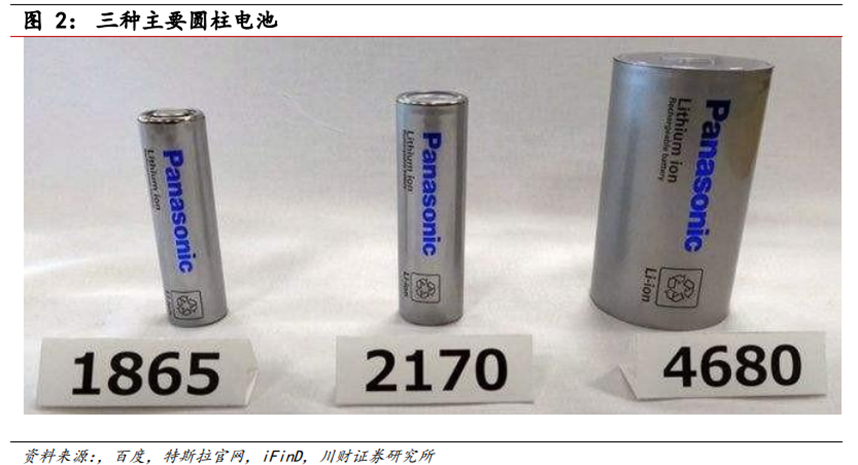

��1�������ܶȵõ�����

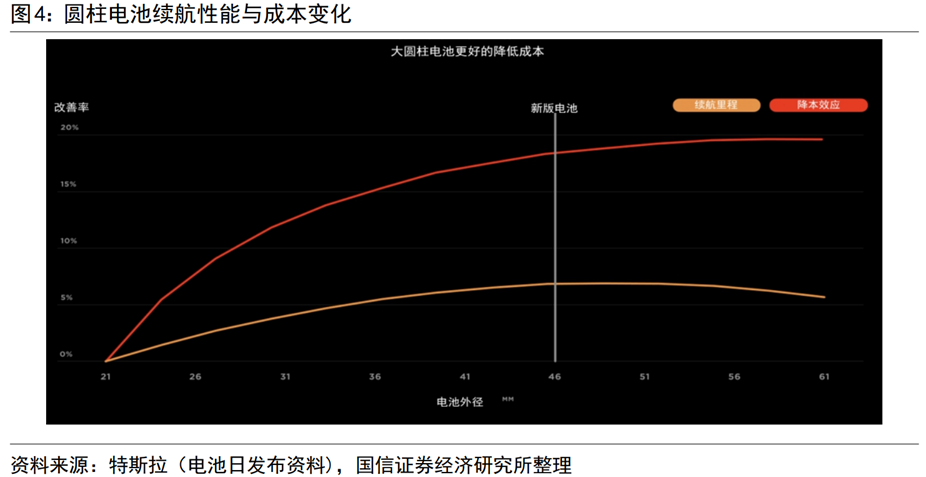

Բ��������ֱ����չ�������ܶȵõ���������˹��21700��ؽ�18650���ʵ���˵�������50%��������4680��ؽ�21700�������������5��������������6����������Ӧ����16%�����ŵ�سߴ������ز����������ܶȵĽṹ�������������ռ�Ȼ��С���Ӷ���ص������ܶȿ��Եõ����������⣬�����سߴ�����������������ذ��Ŀռ������ʺͳ���Ч�ʵõ���Ӧ�������Ӷ�������ذ��������ܶ������Լ��ɱ����½���4680��������21700��ص�KWh�ɱ�����14%����

��2����������;�����

46mm�⾶�Ǽ�������;����Ե���Ʒ������ڶ�������Բ����سߴ�������Ȼ�ܹ����������ܶȡ���������ʹ�õĵ�о���������͵�ع���ϵͳ�Ĺ����Ѷȣ�Ȼ��Ҳ��������ܺ�������������⡣�����⾶������ز����������IJ���ռ�Ȼ���٣�����Ч�ʻ�õ���������˳ɱ�����֮���͡����⾶���ӵ�46mm��������������ʼ�½���ͬʱ�����ı�Ч��Ҳ������������ۺϿ��ǵ�ص��������ܺ;����������棬46mm�⾶�ǵ�ǰ����ˮƽ�µ����Ž⡣

��Բ����صĸ߶ȳߴ�����Ҫ�����������ĵ��̺͵�ذ�����йأ�Ŀǰ�����ĸ߶ȳߴ�Ϊ80/95mm�����У�80mm�߶��������˹��Ϊ��������95mm�߶�����Ա���Ϊ������

��3���ܹ�ʵ�ֿ��߱���ȫ��

��Բ�������Ŀǰ�������������̬�а�ȫ����ߵģ�����Ӧ�����ȣ�ɢ�����ܺã���о�����½���������ƵȽ����˵�ص��ȹ����Ѷȣ�����йѹ�������ɽṹ���ȼ�����ǿ�˵�ذ��Ľṹǿ�ȡ����ڴ�Բ����ز������������������˵��ӵ����ڵ���е��ƶ����룬�Ӷ��ܹ������߳���ٶȡ�

02

��ҵ��״

1��Ŀǰ���ε��������·�ߣ�Բ���г��ݶ�ϵ�

2018-2019��ȫ���ε��ռ�ȳ���50%����������ʱ�������ǵϵȷ��ε�س���ȫ���г��ݶ�������ε��ռ�ȳ���������

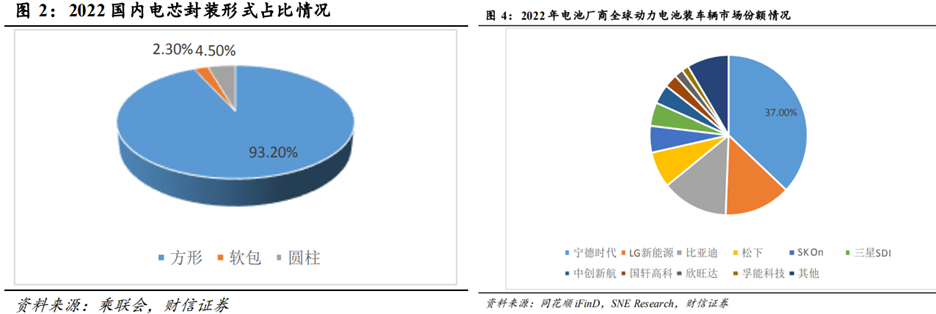

2022�귽�ε��ռ���ڶ������װ����93.20%��Բ��ռ�Ƚ�4.50%����������ʱ�������ǵϵȷ��ε�س����ڹ��ڵ�ͳ���Ե�λ��2022�귽�ε���ڹ��ڵķݶ�ﵽ��93.20%������������ַ�װ��ʽ�ĵ��ӵ�о��Ե����ơ�

2��Բ������պ���ҵ�г������ȣ�46ϵδ������Ϊ�����ʹ����õ�ص������ͺ�

����EVTank������ʾ��ĿǰԲ������պ���ҵȫ���г������ȡ�2022��ȫ����ҪԲ�������ҵ�ľ�����ֽ�һ���Ż�����ҵ���жȳ����������ձ����¡�������LGES������SDI������ҵ��Բ����ص��г��ϼƷݶ���2021���48.9%������2022���59.7%��LGES���г��ݶ�������Ϊ���ԡ�EVTank���о���ʾ��Բ�����δ������˵��������������ʹ���Ϊ������4680��4695��Ϊ�����Ĵ�Բ�������2022��ʵ����С������������Ԥ����δ����ӭ����������������Ϊ�����ʹ����õ�ص������ͺš�

3��������͵����ҵ������Բ����Ʒ���

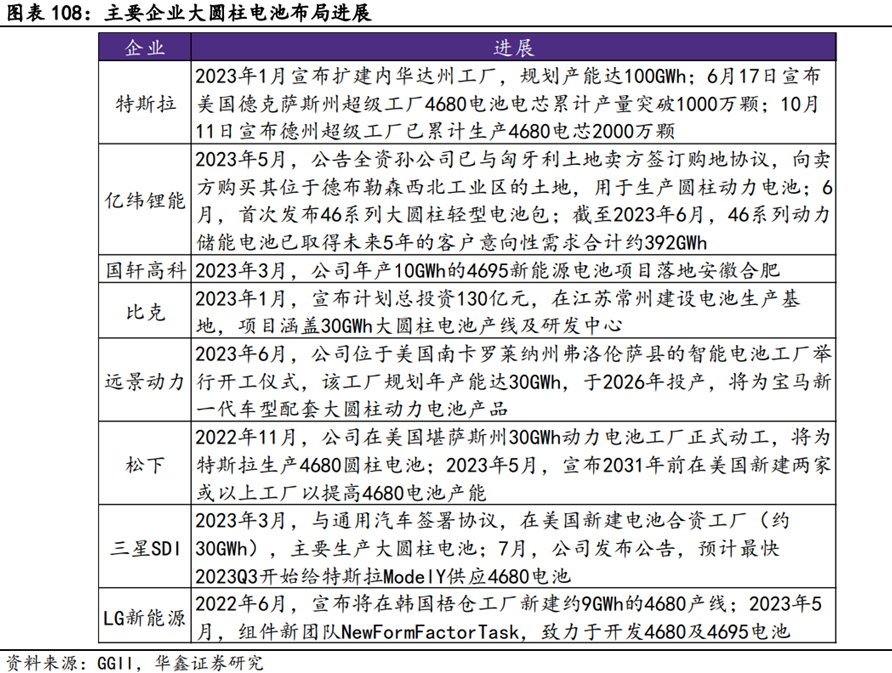

��˹��4680��ط���������ȫ����Ҫ����س������������ײ��ִ�Բ����ء���˹����2020��9�µĵ�����Ƴ���4680��ء�2023��6�¼�10�£���˹����1000��ż���2000���4680���������ߣ���ζ����˹����6-10�µ������ٶ��Ѵﵽ250���/�¡����⣬����Ҳ������������4680��صIJ��֣���������˹���������ڵ����ҵ��γ��ܡ������߿Ƶ�Ҳ���д�Բ�������Ŀ��ء�

����������ִ�Բ����ء�����˹�������ƽ�4680�����ؼ����ģӦ���⣬������ͨ�á������Ⱥ��������ѹ���������ʹ�û���ʹ�ô�Բ����أ���Բ����ص�����Ӧ�ý����������١�

�����ҵ�����ƽ���Բ����ص��з�����ҵ������Բ�������2024���������ٳ���������Ӧ�ö˶Դ�Բ�������Ĺ㷺���ɣ�Ŀǰȫ���ѳ�50����ҵ���ִ�Բ����ز�Ʒ�������˲��ܹ滮�����д�GWh�����ܹ滮����ҵ��15�ҡ���˹��Ŀǰ����2��������ʼ4680��ص��������������䳤�ڲ�Ʒ�˷��棬����Model Y AWD������ʵ��װ����ͬʱ����4680��صĵ綯Ƥ��Cybertruck����Ҳ���������������Σ�Զ����˹�����ƻ��ڵ綯����Semi��Ӧ�ô�Բ����ز�Ʒ����γ��ܵȿ�ʼ������2023����ҵ����Ԥ�ƴ�12GWh��2023Q3����˹��4680��Բ���������Ч��������������Ԥ����˹�����Ƶ��2024�꽫������������γ���2023���������4680��أ�Ԥ��2024����������������ʵ��װ����

4����ҵ���ٲ��ִ����г���������Բ����������

���ô���δ���������������������������ô��ܵ�ؼ���·�����������Ϊ������Ҫ�������Ρ�������Բ���Ȳ�ͬ���͵�أ����з�����50Ah-100AhΪ��������Ϊ30Ah-80Ah��Բ��Ϊ10Ah-50Ah�����ݸ߹�﮵緢���ĵ���ͳ�����ݣ�2022���й�����﮵�س������ﵽ130GWh��ͬ�������ߴ�170.8%�����л��ô�������������Ϊ������ͬ����������3.5����

��Բ��������﮵�ر��ܻ��ô����г���������Ŀǰ�����ô���ϵͳ��������3kWh-5kWh��5kWh-20kWh����������ϵͳ�������Ե���������ɱ��������Լ���ȫ������˸��ߵ�Ҫ��Բ����ص������������������칤�պͲ�����ϵ�Ż����ڵ����������ɱ������ܡ�ѭ���Ͱ�ȫ�����������ԣ������Բ����ز��õ�������﮲��ϱ����߱��ϸߵİ�ȫ�ԣ�ͬʱ��Բ����ز��ø�ǿ�ȸֿ���ƣ��ܼ�������Ӱ���α�С����������ɿ��Ը��ߡ�����г�����ͼ���������������Բ����ط�չ�������ԣ�Ŀǰ�����ҵ��������Դ�Բ�����ܵ��չ���з������������ڽ���Բ����ص�ѭ��������5000���������ߴ�������

�����ҵ�ܼ����ִ�Բ��������﮴��ܵ�ء�2023��1��24�գ���˹���״�ȷ�ϲ����Ὣ4680������ڵ綯�����ϣ����Ὣ����չ�������������继�����Powerwall�����ڰ�����γ��ܡ�������Դ���������ܡ�����﮵�Ȳ��ٵ����ҵ��2022���Ѿ��滮��ʼ���������ڴ����г���������﮴�Բ����ء���γ�����Ի����г��Ƴ���40135ϵ�д�Բ��������﮵�ء�������Դ�Ƴ���40135�ͺŴ�Բ��������﮵�����յ��ͻ������������ڱ�Я���ܡ����ô��ܵȶ������⣬ʱ�����ϡ��б�����Դ������Դ�Ͳ���������ҵ����ͨ������Բ����о�ߴ������ͳɱ����������㻧�ô��ܵ��Ӧ�ó�������

03

��ҵ������

��Բ��������ΰ������������������Һ���ṹ���Ȳ��ϼ������豸������Ϊ��Բ����������̡�����ΪӦ������Բ����ؽ��ƶ���ؽṹ��Ʊ仯���绯ѧ��ϵ�Ż��������

1����Բ�����������빤��ʵ��ȫ������

��1����������

��Բ����ز���ȫ������������������ܡ�����ɢ������������Ǵ�Բ����о�н������������Ľ��������壬��Ҫ�ɷ�Ϊ����ͭ���ǵ�س�ŵ�ĽӴ��㡣ȫ���������ǽ����ӵĴ���·�����ؼ����������̵ĺ������Ϊ�����������䡣

ȫ���������������ڣ�1����߰�ȫ�ԣ�������ͨ·�����̣���ط��������������½���ͬʱȫ������������˼��������ɢ���������ǿ��ص����ȶ��ԡ�2�������������ܣ�ȫ������ƽ��͵�����裬��ߵ��������ٶȣ���߿�����ܡ�

��˹������ɵ缫���������ա����ͳɱ����ɵ缫������ָ��PTFE�����ķ���ϩ��ճ�ϼ�������/�������Բ��ϻ�ϣ���ͨ����Ϳ���߸��¼�ѹ�ȷ�ʽ�γɲ��ϴ���Ȼ�缫���ϴ���ѹ�����������γɵ缫��

�ɵ缫�����������ڣ�1�����գ�ʡȴ�˴�ͳʪ�������н�����ճ�ϼ����ܼ�������/������ĩ��Ϻ�����Ϳ�ڼ������ϸ���Ļ��ڡ�2�����ͳɱ�����ʡ���ܼ���ԭ�ϳɱ����ܼ�ʹ�á����������յ��豸�ɱ���3���缫���ܺã�ճ�ϼ�����ά״���ڣ�ʹ�õ缫���������뵼��������Ӵ���Ϊ���ܣ��缫�ĵ����Ժá������ߡ���ŵ��ٶȿ졣4�����ݸ�����﮹��գ��ɵ缫��������ʹ���л��ܼ�������������ʱ����ֱ��ʹ��﮷ۣ��Դ��Ż���Ч�͵����⡣

��2����������

�ṹ�����շ��棬���Ų�ҵ��������������ص�ع�˾������Ը�����ʣ����������и��ƽ�����⺸�ӵ��豸�������������������Լ����豸�ͼ�����Ϊ�������豸�����������棬ͬʱ���ڵ�ؽṹ���ĸ��ӳ̶���ߣ������ֵ����֮������Χ����˹����ҵ���Ľṹ�����������Ϲ�˾�������档

��Բ���������������Ҫ�������缫�Ʊ�����о���ơ���װ��עҺ�����ɡ���ѡ�ȼ�����Բ�������21700����������ղ��֮����Ҫ���ڣ�����ģ������ƽ�������̺��ӵȹ���ֱ��Ӱ����4680��ص���Ʒ�ʣ����µ�ع�ģ�������ѡ�ʵ�ֹ�ģ������ﵽ90%���ϵ����ʣ��������о��ҵ������ƴ�Բ�����װ�������ʵ�֣�����Ҫ����﮵��豸��ҵ���в�Ʒ�������ո��£��Ӷ�ʵ������ͻ�ƣ��Դﵽ��ģ����Ҫ��

����ģ��/���ƣ������豸��ҵ�����ڴ��켤��ģ�о���һ�廯���²�Ʒ���������ӿ졣�����ṹ�Լ����и���ٶȡ�����������ߵ�Ҫ��Ҳ�����˾��ƻ��ڵ��Ѷȣ����о����������ơ������ٶȼ�Ч�ʶ���Ӱ���ز�Ʒ���ʵĹؼ���������ҵ���豸���ɻ����֣�ͨ���ṹ���ܵĴ�����ƣ��������и��豸�������豸���������ͽṹ���ɣ������Լռ��������������˳ɱ����ܺġ�Ŀǰ������������ģ�о���һ�����Ӧ����ͷ�����������ҵ���ߣ������������ȿ��ơ����ٶ��ʵ�ƥ��Ⱦ�������ҵ���Ƶ�λ��Ӯ�ϿƼ��ļ����о���һ�����Ʒ������Ч���ģ����Ƭë�̴�Ч�ʵ͡����������ס�һ���Բ��õ���ҵʹ�㣬Ŀǰ�ѿ�ʼ����˹����LG��ͷ����ҵ������

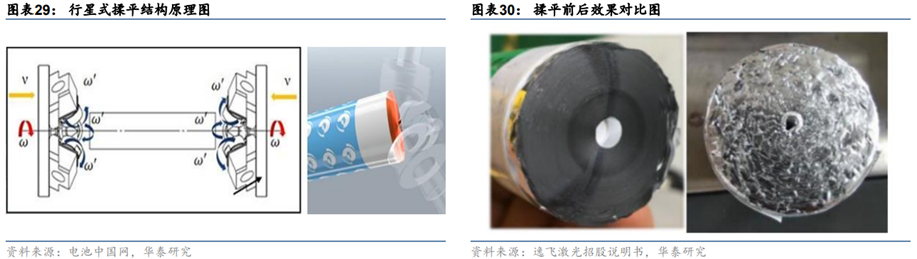

������ƽ��������ƽ���ղ����������ڴ�Բ��������칤���У�������о���ƺ�ͨ���˲���ƽ�����н϶�ë�̣�Ϊ�����о���ʱ�Ե����ǵ��ڲ����ɹ��ˣ���Ե�о�˲�������ƽ����������ؾ�о�Ķ���ƽ�������뼯���庸�ӡ���ͳ����ƽ������ͨ����ƽ������ƽͷֱ�ӽӴ��������ϣ�������ƽͷ����ת������������ת����������ƽ�ھ��Ƶ�о�Ķ˲���Ȼ�����ִ�ͳ����ƽ���������������⣺1����ƽ�ٶȹ���ʱ����Ƭ�����ⷭ��2����ƽʱ�����ײ����϶����м�������ڲ���·��3����ƽʱ����Ħ�����ײ��������۳���

����������ƽ�����������µ��г��ռ䡣Ŀǰ���ݷɼ���ͨ�����¿���������ʽ��ƽ���μ�����������������������Ӧ����Χֵ�ڣ�ʵ�����������١�������ͣ��ϸ��������Ħ�����¼������������Ѳ����ķ۳�����������ɳ������õij�������ƽ�豸��������ѹ��С����ƽ���̱���С�����Ľ��̶ܳȸߡ���Ҫ����С��˲�书��С���ص㣬��������������ʱ�������ǵϡ���γ�����﮵�ͷ����ҵ���������õĺ�����ϵ��

���⺸�ӣ��豸����ʵ�ֵ����ֵ���������������ڴ�Բ����ط�����ӭ����������������Բ����ع�ģ������Ӧ�õĺ�������ͨ�����⺸��ʵ�ּ������뼯���̡��������ǰ��ȫ������ӡ��������������ӶԺ��ӵľ��ȡ�������һ��������˸��ߵ�Ҫ��ʹ������豸�Ӵ�ͳ��ص����弤�����㺸��ת��Ϊ4680���������⺸���豸�����⺸�ӹ����5��������7�������ŷ��ε�صĵ������ԼΪ150-250Ah��������4680��صĵ��������Ϊ25Ah������һ̨��˹��Model Y��ҪԼ960��4680��ء�������۴ӵ����о���棬���Ǵ��������������棬4680��ؼ��������ĺ���������ϴ�ͳ��ؾ�����Լ5������������GWh��4680��������18650��21700��ز�������5̨�����豸��

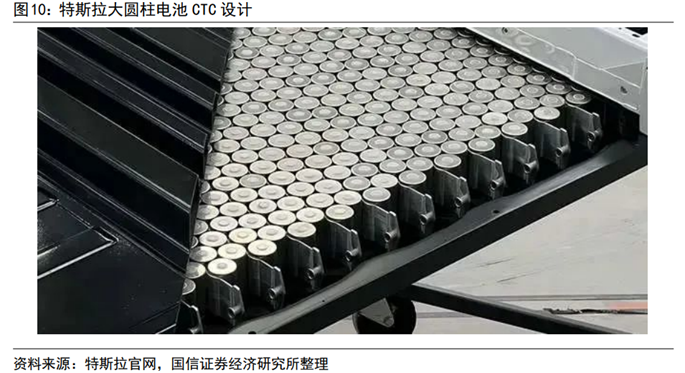

��ذ��ṹ��Ʒ��棬���ִ�Բ����ز���CTC����о���ɵ��������̣���ơ�Բ����ؿ�����ṩһ���Ľṹ���ԣ�����ܹ����ܵ��ⲿ�������÷�ֹ�α�Ӱ���о�ڲ��ṹ����CTC��ƾ��и������϶ȡ���˹��ȡ���˴�Բ��������еĵ�ظǰ壬����ϱ�������복���ṹ���Ӽ��ɶ��������ι̶������������Ĺ��ܣ���������˿ռ������ʡ�������˹���о�������CTC��һ�廯ѹ��������ص�Wh�ɱ��ܹ��½�7%���ҡ�

2����ѧ���ϱ仯����Բ������ƶ��绯ѧ��ϵ�Ż������

��ѧ���Ϸ��棬��������ʹ�ô�Բ����ؾ߱����ߵİ�ȫ���ޣ������21700��أ���Բ����ؿ������������������������ȸ��������ܶȵĻ�ѧ��ϵ���Ӷ���ַ��������ƣ����һ���ƶ��˴�Բ����ز�����ϵ�ĸ��£�Ϊ�������������������⣬�������Ҫʹ�õ���̼���ܣ�Ϊ������������������Ҫ�����������LiFSI������������

��1���������������������볬�������������������

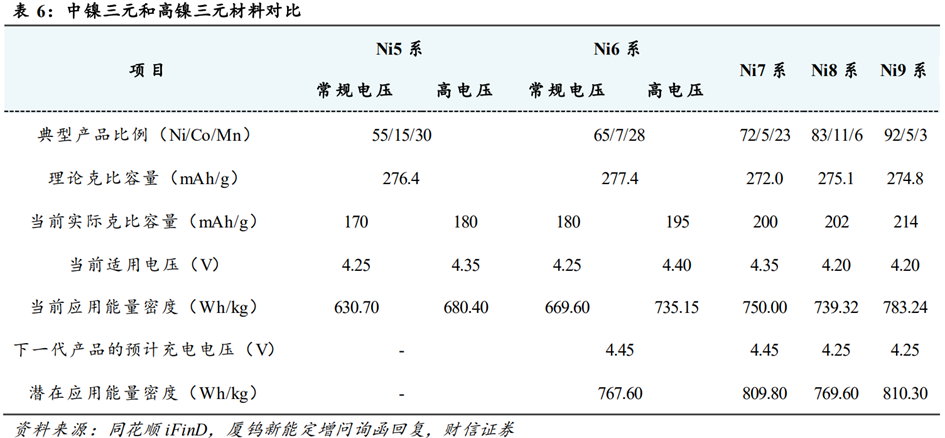

��Բ�������Ҫ���������о�����ܶȣ���Բ��������Ŀǰ�����ķ��ε�س���Ч�ʽϵͣ�����ظ��������ܶȵIJ��������������о�������ܶȣ��Ӷ����������ֿɹ۵������ܶȡ����������ܶ�W=qU������×��ѹ���ļ��㹫ʽ���������ѹ���߹�ͬ�����˲��ϵ������ܶȡ��ڶ������Ӧ������NCM��Ԫ���������������������������нϴ�DZ���������ڴ�Բ����������ܵ��㷺Ӧ�á�

�����������������ܶȵ���Ҫ����·��Ϊ�ߵ�ѹ����������������ص�������Ҫȡ���������ܶ���һ����ָ�꣬���������ϵ������ܶȸߵͽ�ֱ��Ӱ�춯����ص��ۺϱ��֡��������ѹ���߹�ͬ�����˲��ϵ������ܶȡ�

Ϊʵ�������ܶȵ���������ҵ����Ҫͨ���������ϵij���ѹ���ߵ�ѹ����������������������������������ζ�����������ܶȡ����У��ߵ�ѹ��·��ͨ��������س���ֹ��ѹʹ�����������ڸ��ߵ�ѹ���ѳ����������ӣ��Ӷ�ͬʱ���������빤����ѹ�������ﵽ���������ܶȵ�Ŀ�ġ����±�����ʾ����Ni6ϵNCM��Ԫ���ϵ��Ͳ�Ʒ��Ni65���ij���ѹ��4.25V������4.40V��ʵ�������ܶ�Լ10%���������ۺ����������ѹ4.20V��Ni8ϵ���Ͳ�Ʒ������ƽ��������·����ͨ������NCM��Ԫ��������Ԫ�صı���������ʹ�����ڽϵ͵ĵ�ѹ�£�����ֹ��ѹС��4.3V���ѳ����������ӣ��Ӷ��ﵽ��������������Ŀ�ģ���Ni8ϵ��Ni9ϵ��Ԫ���ϡ��ߵ�ѹ���������������·��������Ŀ�귽��߱�һ���ԣ��������������в�����������Сʵ����������������֮��IJ��졣

��2���������ϣ���������踺����̼���ܴ���ʹ��

��������Ǹ������Ϸ�չ����Ŀǰ��ʯī�������ϵı�������������������ֵ��Ϊ��һ������������ص������ܶȣ��������������ڻ����з��У����У�����������ھ��м��ߵ������ܶȣ����۱�����Ϊ4200mAh/g����ʯī�������ϵ�10�������ϵ͵���﮵�λ�Լ���Գ�ɫ�İ�ȫ���ܣ�������Ϊ��һ�����������з�����������

���ʹ���Ч�͡������Բ��ǹ����������Ҫ���⣺1��������ڳ�ŵ�ʱ�������أ�����仯�ﵽ300%�����ֲ����������ͻ���ɹ���������ϲ�������ֱ���ۻ����ƻ��缫�����뼯����ĽӴ��ԣ�ʹ�û��Բ��ϴӼ�Ƭ�����룬�����������Ŀ���˥����2���踺����Ч�ϵͣ��踺������仯�ᵼ�¹踺������Ĺ������ʣ�SEI��Ĥ���Ź�����ı仯���������ѣ��±�¶�ڱ���Ĺ��ڳ�ŵ�����л���������µ�SEIĤ���̶����ϵ��������������Ļ���﮺͵��Һ��3����ĵ����������̼������˵����ڸ߱����²����ڵ����������Ч���ӡ�

��Բ����ظ�������������������������������ܶȷ������������ƣ����ǹ���������ϵ����ͽϴ��ڵ�ض�γ�ŵ�����м�Ƭ�����ܵ��Ӷ�����ѭ�������½������ξ��Ƶ�ؼ���Ƭ�н�Ϊ�����ĹսǴ����ڼ�Ƭ��������ʱ�սǴ��������ܵ����ˣ�����Բ����صļ�ƬΪ�������ȵ�Բ���Σ��ڼ�Ƭ��������ʱ�����ܵ����ˡ�

��˹���Բ�4680��ز��ù踺������2020��9��22�յĵ�����ϣ���˹����ʾ�ƻ�����ұ�����Ϊԭ���ϣ�ͨ�����ӵ���߷��ӽ���Ϳ�����Լ����⽺ճ����Binder����ϵ���ʽ��ͨ�����������Լ��Ľ�ճ����ķ�ʽ���������ܡ�

�ڶ������ܶ�Ҫ������������ҵ�����£��������������Ϊ��ҵ��ע���㡣���а������������ڵ���ҵʵ���˹���������ϵ�����������ҵ���Σ�����˹��Ϊ���������������ѿ�ʼ���ù�������Ķ�����ء����Ÿ�����Ԫ����NCM811��NCA���������ײ��ϵļ������죬����������������Ԫ���ϵ���ϵ��Ϊδ���߶�﮵�ط�չ���ƣ�����������ϲ�ҵ���������ڼӿ졣���������������ζ��������ҵ�Ը������ܶȸ����������������������������ϳ���������������

��3�����Һ���������LiFSI���������Ȳ�����

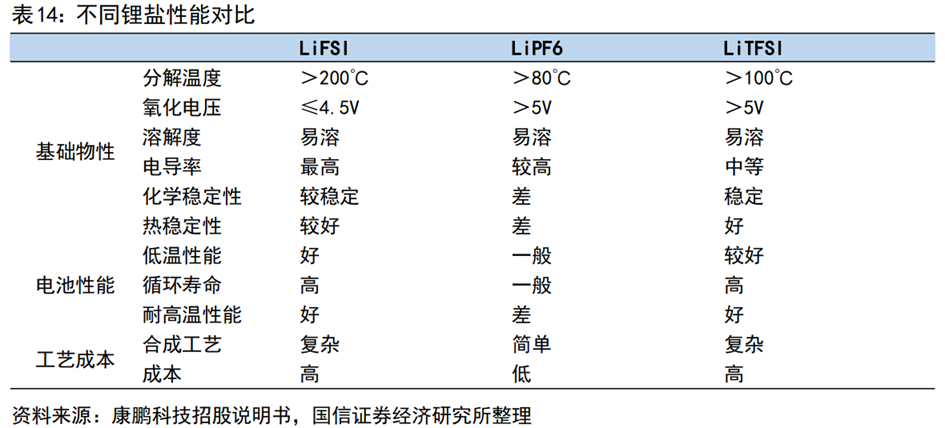

�������LiFSI�������ϴ�Բ����ظߵ�ѹ���߱��ʵ��ص㡣�봫ͳ�������������ȣ�LiFSI�ڵ����ԡ���ѧ�ȶ��ԡ����ȶ��Եȷ�������и���ɫ�ı��֣������ܹ���ǿ��صĿ����ԡ��߰�ȫ�����ܡ��������﮵����ݣ�LiFSI�ֱ�����24��Ԫ/�֣�������������������������ƾ���ȶ��ԡ������Ե����ƣ�������һ�������ڵ��Һ�е����ӱ�����

��ҵ��������LIFSI���ɱ������ܽ����������ʡ�LIFSI�ʼ���ձ���ý��2013�꿪ʼ���������ܹ��ձ��ݸߡ��ᴿ���̸��ӵ�Ӱ�죬�ò�Ʒ����¢���ص㡣����2017��ǰ�������ҵ½����չ���ԣ�����Ͳ��ϡ������Ƽ���������ȹ�˾���ͻ�Ƽ���ƿ���������պ���ҵ¢�ϸ�֡����ڳ��̻���������2023����ܲ���Ԥ�Ƴ���7��֣����й��ڲ��ܳ���94%����2025�꣬LIFSI����Ԥ��ͻ��19��֡�LIFSI������������������������Դ��ڵ��ԽΣ�������ȡ���ڲ�Ʒ����������ȡ���ڲ�Ʒ�ɱ����г��ھ߱���ģЧӦ�ҳɱ���������ǿ��ҵ����ӱ������

��4�������������̼�ܸ��������+�踺����ϵ

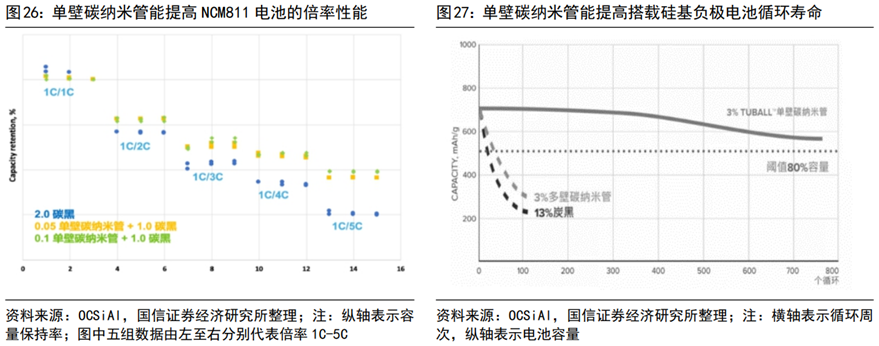

�������������������̼���ܣ�CNT���������������������ܲCNT������������������۱������ߵ�Ӧ�����ٽϴ���ս��1���������������ʴ�300%��̼����Ϊ16%���������ۻ���2�������������������䣻3��SEIĤ������������̬�Σ���ȳ������ӣ������迹��ߣ������������ġ�

̼���ܣ��ر��ǵ���̼���ܣ��ǹ�����������뵼���֮һ��1�������������죺���ʯīϩ����һά�ṹ�����״��Ч�������磬�ֲ�������������Բ�����⣻2�����Ըߡ���е����ǿ���ر��ǵ���̼�ܵ��Ը��ţ��Ƕ��̼�ܵ�3-10�������ܹ��ڹ���������ײʱ�������Ӹ���������߽ṹ�ȶ��ԡ����ٻ����������䣻3���ȱ�������пսṹ�ţ��ܹ������������ڳ�ŵ�����е�����仯��Ӧ�������ٲ���̮�������ѭ��������4�����Ʊ������ԡ��ߵ������ܵȡ�

���̼�����г����棬�������οƼ���ҵ���ȡ�2022����ռ�ʴﵽ40.3%����Խ���ס����ϼ��������пɹ۷ݶ������ҵ�����������չ���˳�������������LG��ѧ�����������������������ã��ձ�����ƾ��̼�����������ƻ����������ؿͻ�������̼�����ǵ������չ�»�����OCSiAl��ǰ����ı���Ȼ���

��5����﮼������������ܶȣ�������ȦЧ��

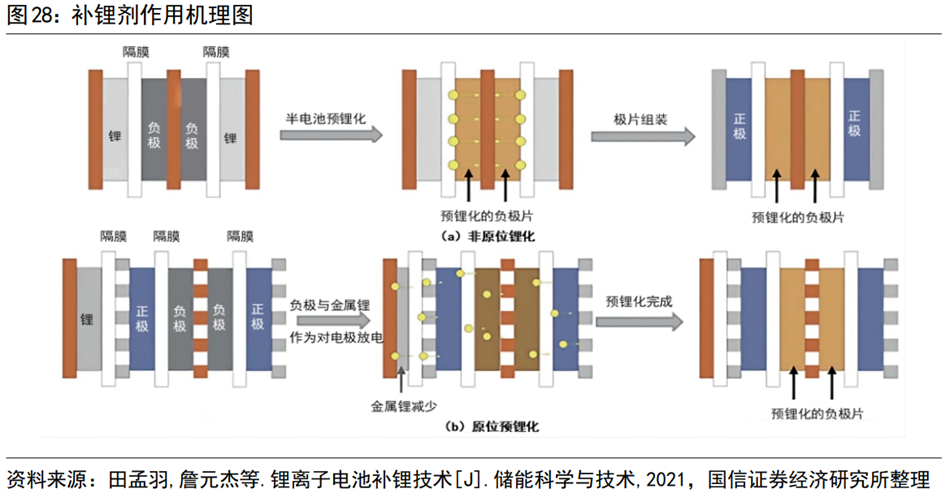

��﮼��ܹ��Ż������ȦЧ�ʺ�ѭ�������������������γ�SEIĤ�����У����������һ��������������ﮣ����������ȦЧ�ʵ͡�ѭ������������⡣��﮼�ʵ���Ͼ��ǶԵ缫���Ͻ���Ԥ﮻���ͨ��������Ȧѭ�������е����ģ���������ȦЧ�ʡ������ܶȺ����������ݵ·��������ݣ�����2%��﮼��ܹ�����Լ5%�������ܶȡ�

���������õ缫�IJ��죬��﮿ɷ�Ϊ������﮺�����ﮡ�������﮶�ʹ��﮷ۡ�﮲��Ȳ�Ʒ�����������Ȼ���ø���ֱ�������ܸ��Ƹ����ԣ��������ڽ���﮻��Ը�ʹ���Ѷȴ�﮷�������ճ��������⣬ʹ�����������ڽϴ����ѡ�������﮶�ʹ�ø�﮻�����Ͷ�Ԫ﮻�����Ȳ�Ʒ��������﮼�����ֱ���ںϽ����������ӣ�����������������е����ϵ���и��ƣ��������ʵ�ֿ���������

��﮼�δ�������ڴ�Բ���������õ��㷺Ӧ�ã�1�������������������ϴ�����ȦЧ�ʵ͵����⣬��﮼��ܹ�������������ȦЧ�ʲ�������ѭ���������ƽ�����ϲ�ҵ�����̣����������Ǽ����ص�����ʱ�����貹﮷�����ε����̬��ص���Ԥ﮻�̼�踺����ϵ��2�����ܵ���������Ӳ�﮼���һ���Ż���ϵѭ��������

��6���ṹ������Բ����������ݣ�Ԥ������Ϊ�µ�����

Բ����ؽṹ����Ҫ���������塢���ǵȣ����ж������ɷ���Ƭ���ܷ�Ȧ������Ƭ����ñ����ɡ���صĽṹ����Ҫ�����Ŵ������������ص��Һ��������ȫ�ԡ��̶�֧�е�ص����á�

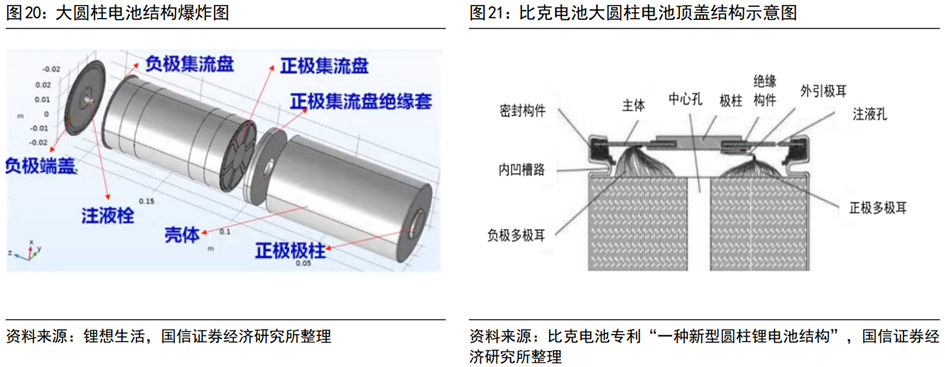

��Բ������봫ͳԲ����ؽṹ�IJ�����ڣ�1�������������ִ�Բ�������Ʋ�����ģ��ṹ����Ҫ���Ӹ���Ľṹ֧�ŵ����ã�������ҵ��Բ����Ʒ�ں���21700��ص�0.12-0.25mm������0.5-0.6mm��2��������������һ�������̣�21700��ؾ�о�����ֹ��������ԵƬ���������ӵ��������Ǻ������ϣ�����Բ����ز���ȫ������ƣ�����ֱ�Ӻ����ڼ������ϡ�3���ȵ���롢���������ڵ�о�ײ���21700��ط�����λ�ڵ�о��������������������������������о��ʧ��ʱ�緢�����Ե��������������Σ������Բ��������ǽ�����������ڵ�о�ײ���ʵ���ȵ���롣

��Բ����ؽṹ������Ҫ��ߣ��Ҳ�ͬ��ҵ��Ʒ������ڲ��졣��Բ����صĽṹ��ǿ�ȡ�����Ҫ����ߣ��ṹ���Ӷȸ��Ҿ��ܶ�Ҫ��ߡ�ͬʱ����ͬ��ҵ��Դ�Բ����صĽṹ��ƣ����ñλ�á���������Ƶȴ��ڲ��죬����ʹ�ýṹ����Ʒ��Ҫ��Ը�����ҵ�������������

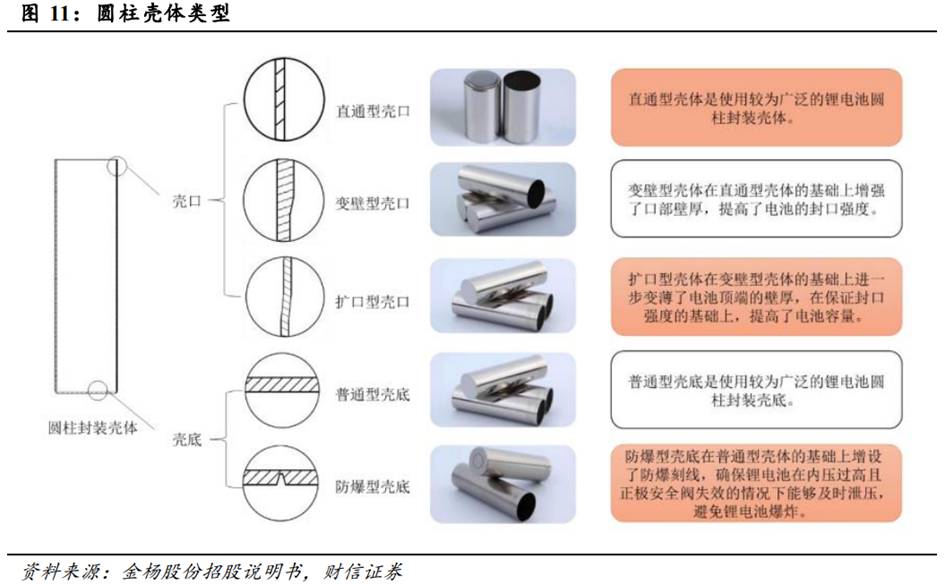

��װ������Ϊ��о�ڻ������������ȫ�������ڵ����ϣ��ǰ���﮵�����ڵĸ����ص���Ҫ��ɲ��֡�ͨ����Բ�������Ϊֱͨ�Ϳ��塢����Ϳ��塢�����Ϳ��塢��ͨ�Ϳ��塢�����Ϳ��塣

��ͬ�ڷ��ε�ص����ǣ���Բ����ز��ö����ֿ���Ϊ��װ���ϡ�����ѹǿ�ȵ�Ҫ��Բ��ͨ�����øֿ���Ϊ��װ���壬��﮵�ظֿǵ�ԭ������Ҫ�Ǹִ������������̰�����ϴ���������˻𡢷ּ��������ͳ��Ƶ����̡����ж������ڷ�ΪԤ�����ͺ�������ֹ��գ���Ϊ�˷�ֹ����������Բ��϶Ըֿ���������ǿ��ʴ�Ե�һ�ַ�ʽ��Ԥ����������һ���ڵ�ؿdz�ѹ֮ǰ�Ի����ֲĽ��ж�������ͨ�����»ػ����Ӷ��øֲ������֮�����ɢ���γ������Ͻ��ļ������ա�

Ԥ�����������������գ�Ŀǰ���ձ�����¢�ϡ�����ں�������գ�Ԥ�������նԸ�������Ԥ�����������豸�����Һ�䷽����ɢ�˻��¶Ȳ����Լ��ִ�ƽ�������ȷ�����������������Ÿ�Ϊ�Ͽ�Ҫ��ͬʱ��ƾ���Ų�Ʒ����ĺ��ӡ���ѧ���ܡ���ʴ�����Լ����öƲ�ľ����Ե����ƣ�Ԥ�������չ㷺Ӧ��������Դ�������߶˵綯���ߵ�����Ŀǰ������������﮵���������̾����ɺ����ת��ΪԤ������Ԥ�������ճ�Ϊ��ҵ�������ơ�﮵��Ԥ�����ֻ�������нϸߵļ������ݣ���δʵ�ִ��ģ����������Ҫ��������������ְ����ձ�������¢�ϡ�

������ҵ�������ƽ����ڲ�Ʒˮƽ��ĿǰԤ�������ڼ�����������С����ƽ���Զ������ȵ�Ԥ������Ʒ����ѧ���ܷ�������������Ʒ�ĶԱ�Ϊ�������߲�Ʒԭ���ڶƲ���ȶ�����������࣬�������ոĽ��ò���Ѿ���С����ѧ���ܵĺû���Ҫ�Բ�Ʒ�ij��ƹ��̲���Ӱ�죬�����Ʒ�Ƿ����ֿ�ĥ�ߡ����ѡ����ˡ���м�������Ŀǰ��˾������Ԥ������Ʒ��Ʒ�ʷ���ͽ��ڲ�Ʒ��Ȼ���û�в��Ŀǰ������ҵ�ͻ��ṹ���ã����ڳ����Ѿ���ʼ��������Ԥ������Ԥ��δ����Ʒ��ģ��֮���ʹ�ɱ��½������ӹ��ڳ��̵������������������ָ�տɴ���

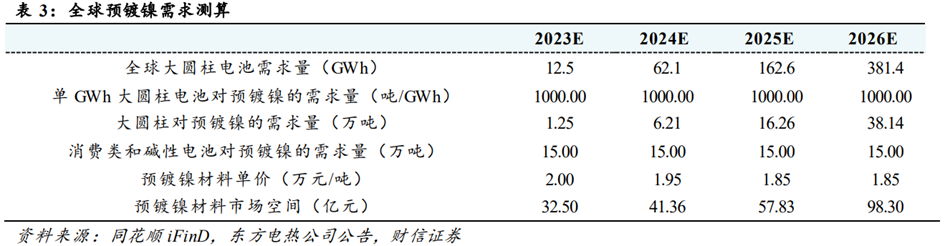

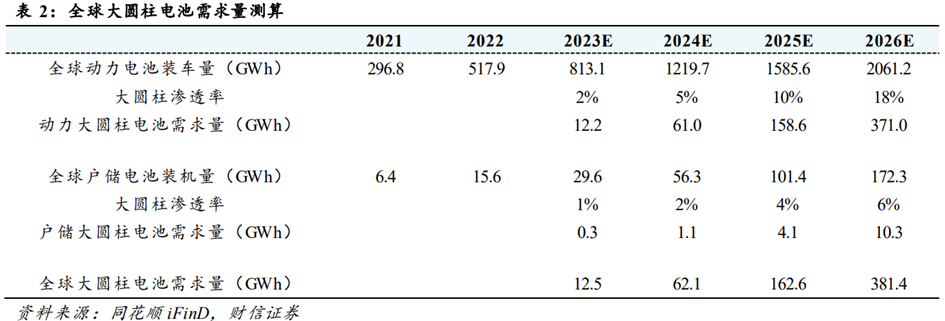

Ԥ��2026��Ԥ������������53��֣��г��ռ�98��Ԫ��Ԥ��2025��ȫ���Բ����ص�������Ϊ381.4GWh����Ӧ��ʵ��Ԥ��������ԼΪ38��֡�����������ͼ��Ե����������15��֣�������Լ��53������ҡ�����1.85��Ԫ/�ֵĵ��۽��м��㣬��2026���г��ռ䳬98��Ԫ��

04

��ع�˾

1������

��γ��ܳ�����2001�꣬��Ҫ�������ѵ�ء����������ܵ�ص��з������������ۣ�2003�꿪ʼ��Ȳ����ԭ���ҵ��½��ʵ����ǵ�ء���̵���������ѳ�Ϊ�����ԭ�����ͷ��ҵ��2009�������ڴ�ҵ���������У�2010�꿪ʼ������������ӵ��ҵ���Ⱥ��չ��������ܡ����Τ�����ڰ��أ����ѵ�س�Ϊ��ҵ�������㣻2015�꿪ʼ���㶯�����ҵ��ǿ�����ϺͲ��ܽ��裬�ѳɹ������ݱ�·����������С������������������2018�꿪ʼ��չ���ܵ��ҵ�����人������Դ��������人��γ���ܣ���2023����POWIN.LLC��ABS������ǩ��Լ23.3GWh���ܵ�ع���Э�顣

����Ԫ��Բ����ط��棬��˾�ǹ�������������Ԫ��Բ����ؼ����ij���֮һ����ʵ�ְ����߱��ܲ�����ϵ������ȫ�������Ӽ�������Բ��ƽ̨���ռ����������Ӱ�ȫ���Ƽ������ڵĶ������ͼ������з�ͻ�ƣ��ڵ�غ�ϵͳ��������˴�Բ����غ���֪ʶ��Ȩ���֣�ȡ����һ�����ͽṹԲ�������ӵ�ء������������������̵���װ�ṹ�ȶ���ר������Ʒ���Ǵ��綯����BEV���Ͳ��춯����PHEV�����г�Ҫ���ѻ��÷����˹���ۡ�������һ��������Ͽɡ�

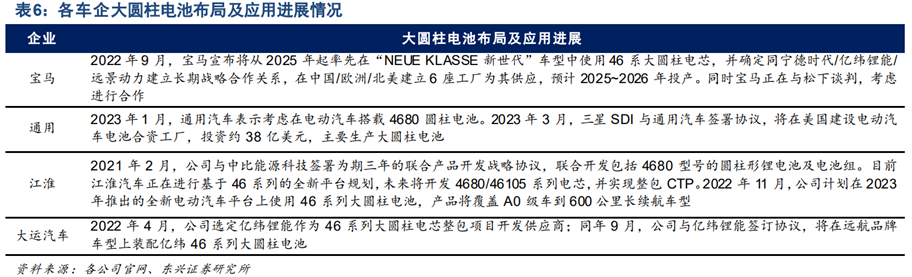

��γ�����ȡ�ô�Բ����������574GWh�����ݹ��ڵ�س�����γ��ܵĹ��棬����2023��11�³�����γ���Բ��������﮵����ȡ�õ�δ��5��Ŀͻ�����������ϼ�Լ88GWh����Ԫ��Բ�������ȡ��δ��5��Ŀͻ�����������ϼ�Լ486GWh����γ����ǹ��ڴ�Բ����ط�չ���ȵĵ�س��̣��Ѿ�����˱������������Ķ��������ʸ��������õ������������֣������ƶ����ڴ�Բ����ز�ҵ���ķ�չ��

2��������

���﮵縺������20���꣬������ģȫ���һ����˾2000�������������Ȼ�����졢����ȶ��ָ���������Ϊ��Ȼʯīȫ����ͷ���ڲ�Ʒ������ȫ��ҵ������߱��������ƣ�����ʯī�������������ϣ���Ʒ������ȫ�棻�������ҵ�ڲ������磬����ʵ�ֲ�ҵ������������ͬ��2-3�꣬Ϊ����-��˹����������ĺ��Ĺ�Ӧ�̣��������������ȡ�2022�깫˾�����ܳ�����33��֣�ͬ��106%��������ģȫ���һ��

��Ȼʯīȫ����ͷ������ʯī���ţ������������ӯ����1������������Ȼʯī���ȷ��������Ƽ�ȫ��ҵ���������ơ���˾��Ʒ���ܲ������죬��Ȼʯī������Ʒ��������340-360mAh/g�߶˲�Ʒ���䣬���������״�������ָ����ţ�������������ܶȵ������2��������չ����ʯīҵ������ռ���������ġ�����ʯī����Ȼʯī�߱����õ�ѭ�����ܣ���˾��Ʒ���ͽ�Ϊȫ�棬���Ǹ������ܶȡ���䡢��ѭ�����߹�������ʯī��������������������ʯī�����¼����������ƾ֡�����GGII���ݣ�2022�깫˾����ʯī���ڳ��̳�����ռ�ʴ�11%���������ġ�3����˾��������������磬2006�꿪ʼ�з�ר����2013��ͨ��������֤������������ռ���ȷ����ơ���˾����������Ϸ�Ϊ��̼���ϲ��Ϻ������ǹ�������ּ���·�ߣ����й�̼������ƷĿǰ�ѿ�������5����������2000mAh/g���ϣ�����������Ʒ��������1500mAh/g���ϡ���˾��������������������ȣ�2022�������3000�֡���������ɱ��ϸߣ����۸ߣ�2022�건�������������۾�����20��Ԫ/�����ң�ë���ʴ�50%�������ʴ�30%���ϣ�����ҵ��ӯ����

������������ʯī��Զ�ھ۽����Ⲽ�֣����ܹ滮־�ڳ�Զ����˾��Ͷ������49.5��֣��ڽ�����18.5��֡������������ܹ滮�У������Ƽ����ʵ�ɽ������һ��4��ָ���һ�廯23��H1��Ͷ��������ɽ�����10��֣�һ��4��ֿ�ʼͶ���������ϱ�����20��֣�5����ڽ�������Ԥ����24�������ͷţ����ڹ������4��֣�һ��1.5����ڽ���Ԥ����24�꿪ʼͶ����Զ��������Ҫ�۽����Ⲽ�֣�Ŀǰ����8��ָ���һ�廯ӡ����Ŀ��һ�ڣ��ڽ������������ؿͻ�������Ԥ��24���ʵ�ֲ����ͷš�

��˾��NCA��ͷ��NCM811���ٷ�����2021��6�¹�˾��8.4��Ԫ�Լ���������ͽ������׳����������ҵ��רע��NCA��NCM811Ϊ���ĸ�����Ԫ�������ϡ���˾�Ӽ������ݸߵĸ���NCA��ʼ���룬2015�꽨�ɹ����������3000��NCA���ߣ�����2016������ʵ��������2017��NCM811��ʼ�������۽�������صĹ�ģ��Ӧ�á�Ŀǰ��˾������Ԫ��ͨ������ͻ��IJ�Ʒ��֤��ʵ�ֲ�ҵ������2023��1��-11���ۼƲ������㣬�������ڹ��ڳ�����NCA������ռ�ʴ�45%��λ�ӵ�һ��NCM811������ռ�ʴ�14%��λ�ӵ�����

�������������10����²��ܡ������𣨽��գ����и�������3��֣����ڱ��������ײ���0.3��֣�2021�깫˾��SKI����γ��ܺ��ʳ������ݱ����𣬹滮��������5��֣���5�����ߣ�2023��1-3�Ų�����Ͷ�������в���3��֣���˾���в����ܼ�6.3��֣�����2���Ԥ��24��Ͷ������ʱ�ܲ��ܴ�8��֡�2023��12��28�չ�˾����ͨ��BNUO��˾��Ħ���Ͷ�����5�������������Ŀ��������һ����չ����ݶ2022�깫˾����ΰǩ��ս�Ժ������Э�顷���ι�4��ָ���ǰ������Ŀ�����ں�������Դ����������չ��������ʵ�ֽ�����

3�������߿�

��˾��ȫ���������ҵ�����ҵ�������߿ƹɷ�����˾������2006�꣬���������̽����Ŭ��������չ��Ϊȫ����﮵��������ҵ����˾Ŀǰ����Ҫҵ���������﮵��ϵͳ�����ܵ��ϵͳ��������豸�����顣

1������﮵�أ�ȫ���ӹ�˾�Ϸʹ����ǹ��������������Դ����������������з������������۵���ҵ֮һ����Ҫ��Ʒ����������﮲��ϼ���о����Ԫ���ϼ���о����������顢��ع���ϵͳ�ȡ���˾��������ڶ�����Դ������ҵ�����˳���ս�Ժ�����ϵ����Ʒ�㷺Ӧ���ڴ��綯���ó������ó���ר�ó��Լ���϶�������������Դ��������2�����ܵ�أ���˾�ڴ��ܵ�ط���ӵ�г���ļ�����ϵ����Ҫ��Ʒ���������͵���顢��װ��ʽ����ϵͳ��ͨ�Ż�վϵ�е�Դ��5KWH/10KWH���ô��ܵ�Դ���ѵ������ƶ����ܳ���ȡ�Ŀǰ����˾�����������Ҫͨ���豸��ҵ�����ҵ����ȿ�չ�������������ع����ⴢ���г����ص㲼�ַ���ࡢ�����ࡢ��Դ�ࡢ�û����Ĵ�������Ŭ������ڶ��ɳ����ߡ���˾��Ʒ�㷺Ӧ����ͨѶ��վ�����ܵ�վ������������ء���⻥�����ƶ���Դ�����ֳ�������Դ����3��������豸��������豸��Ϊ��˾�Ĵ�ͳҵ���飬��Ҫ��ƷΪ�ߵ�ѹ���س����豸���������ֻ��豸���������ܻ��豸����ѹ��·����һ�廯��������س����ʹ��ܻ���ȣ���Ʒ�㷺Ӧ���ڻ�硢ˮ�硢�˵硢��硢�����ͨ��ұ�𡢻�������ҵ������������˾����ͨ�����¼����ƶ���ҵת�ͣ���չ��������ά����EPC��Ŀ�ܰ�ʩ����ҵ��

���“������ﮡ���ǿ��Ԫ”ս�ԣ���Ʒ�㷺�����ڳ��ó������ó���ר�ó������ٳ�����˾����ͻ��������������컨�壬230Wh/Kg������﮵������Ѷ��ͣ�������Ԫ���������������ز�ҵ������Ԫ���̬360Wh/Kg�����ͨ���ϸ���̲��ԣ�ͨ��ȫ�½ṹ��ƣ��Ƴ�L300��L600��N300��������о��Ʒ������L300��L600�Ѵ�����ҵ���Ƚ���������﮻�ѧ��ϵ����˾������﮵�غ���Ԫ��ز�Ʒ�Ѿ��㷺�����ڳ��ó������ó���ר�ó������ٳ���Ŀǰ����˾����ս�Կͻ���������������������﮵�أ���������Դ������������ȫ���ܣ�Ԥ�ڹ�˾δ����Ʒ�ṹ�������ƣ���Ʒ����������������

��˾���ܲ�Ʒ�ḻ��ȫ�渲�Ǽ���ʽ���ֲ�ʽ�����õȴ���Ӧ�ó�������˾2014����ʽ��������ҵ��2016�����������ҵ������Ʒ��Ҫ�������ܵ�о����������䡢��شؼ�Power Ocean��Power Star��Power Smart���ܲ�Ʒϵ�еȣ����㼯��ʽ�������ܡ�����ҵ���ܺͼ��ô��ܸ��ֳ���Ӧ�õ���Ҫ������ͨ��GB������UL��IEC���ձ�JET�ȱ���֤���߱���ȫ��Ʒ��Ӧ��������

�����������������������ܵ������ռ�Ȳ�������2022��2023�ϰ��깫˾�������Ӫҵ����ֱ�Ϊ184.82��Ԫ��104.78��Ԫ���ֱ�ͬ������116.40%��58.56%��Ӫ��ռ�ȷֱ�Ϊ80.2%��68.8%���ǹ�˾����Ҫ������Դ�������ڴ����г��߶Ⱦ�����2022��2023�ϰ��깫˾���ܵ��ҵ��Ӫ�չ�ģ����������ֱ�ʵ��Ӫ��35.08��Ԫ��41.47��Ԫ��Ӫ��ռ�ȷֱ�Ϊ15.22%��27.21%��

4�������Ƽ�

������Ԫ��ҵ�����ߣ�ҵ������������ҵ����˾������﮵���������Ϊ��Ӫҵ�����е��й���ҵ����Ҫ���¶�Ԫ���ϡ����ᣨ�̣���ﮡ�����﮵�﮵���������ϺͶ�Ԫǰ����Ȳ��ϵ��з������������ۡ�

���ʿͻ�����ռ�ȳ�70%������ս�Բ���������ҵ��������1��Ŀǰ��˾��SKon��AESC��LG����Դ��Murata��ȫ��һ��Ʒ�ƶ��������ҵ�����������ս�Ժ�����ϵ����˾NCM811������Ʒ�ں���ڿ��ٷ����Ĺ��̣�����Ҫ����������������̡�����ͻ��������ֽϸߵ�ռ�ȣ�����ҵ��������2��2023��7��28�չ�˾��ʽ��FMG��FBCǩ�����Э�飬���������Ͷ�ʹ�˾��¬ɭ��SPV���ҹ�˾����ͨ������FBC�ڷ����������ʹ�˾������������70%��FBC����30%��������һ����Ŀ���衣����Ŀ�����ڳ�ַ��Ӻ���˫��������Դ��������Ŀ���ڵ���������λ���ơ���Դ���Ƽ�����֧�֡�

����ˮƽ������ҵǰ�У��з�ʵ���ۺ���˾�ǹ����������ָ�����Ʒ����ҵ֮һ������������ˮƽ������ҵǰ�С����й�˾�ڳ�����NCM/NCA�Ȳ��ϵ��з��ϳ���ȡ��ͻ�ƣ������Եز���“����ṹ”��ơ��������ṹ��Ƶ��Ƚ���������ʵ����������ȫ��������Ч�ʼ���������ȫ���������㷺Ӧ����ȫ��߶˵綯���������⣬��˾˳�����������������ܲ��ϣ����Ŀǰ��������90%���������ϣ��ɱ��ɼ���5%��9ϵ������Ԫ������ʵ��������������ڣ��˱������ﵽ215-235mAh/g���ڹ��ʿͻ�����Ϊ��˲�Ʒ��

5�����οƼ�

��һ�����ڹܼ����������������غ���ͻ�����˾Ϊ̼���ܵ��罬����ҵ��ͷ�����ܼ���������Ϊȫ����һ��Ŀǰ��˾���������͵���̼���ܵĸ����ʹ������Ʊ���������һ���ѱں͵���̼���������Ʊ���������Ϊȫ�������ܹ���ģ���������ڹܲ�Ʒ����ҵ����˾Ŀǰ����̼���ܲ�Ʒ���ڻ����������Ŀ��ͻ���Ԥ�ƺܿ콫������������˾�ڹ����������й���﮵��г��ݶ�����ϣ�Ҳ�ڻ�����չ�����г�������ʵ�ֶԲ��ֺ���ͷ���ͻ��Ĺ�����δ�����ᵼ�����ĺ��������ͻ���

��˾����������������ҵ��δ���������������㡣��˾�滮����̼�����������ϣ��ǽ��Ƚ���̼�����Ʊ������������������ϣ��γ����͵ĸ���̼�����������ϣ��²�Ʒ����������﮵�صĵ������ܣ�������̼����Ӧ�õ��·���˾�ƻ����ڽ������10���/��������������ϣ����ڽ������2���/���̼�����������ϣ�����Ŀ���ڽ����С�����Ԥ��2024���ϰ�����ɵ���Ͷ����

6����������

�������õ������ͷ��������������Դҵ����˾�Ե���ȼ���Ϊ���ģ��㷺��չ����ȼ������ȹ���ϵͳ��Ӧ������Ŀǰ���γɼ��õ�����Ԫ������������Դ��װ�����졢����Ԫ������﮵�ز��ϣ���ͨ�ţ����ϣ�������Ҫҵ���鲢�У�������Դ��ҵΪ�ص㷢չ�����ҵ���֡�

Ԥ����������������ߡ���˾�ǹ��ڼ�����ӵ�������������̡��������Ƚ���Ԥ��������������������Ԥ������ظֿDz��ϵ���ҵ����˾��Ԥ������Ʒ�����뺣����ͷ���̻�����ͬһˮƽ�����䶨�۱���2000-3000Ԫ/�֡����Ź�˾������Ʒ��֤��ɺͲ����ͷţ�������ΪԤ������ظֿDz��Ϲ�������������ߡ�

2���Ԥ������Ŀ��չ˳������˾���2���Ԥ������Ŀ��չ˳�������е�Ԥ������������2023��2���������Գ�һ���Գɹ�����Ʒ�����������Ҫ����������״̬�����ǹ��̸��죻�����˻�����9�º�10����������Գ������幤������������ã���Ʒ�����ﵽԤ��Ҫ�������ߵIJ�Ʒ�Ѿ�����صĿͻ���������һ����֤��

05

δ��չ��

1���߶��г�46ϵ�������2170���еͶ��г���Ȼ�Է������Ϊ��

����ԪԲ������г��У����ڸ������������ܶȣ�������ܺ����ȶ��ԣ��ܹ���Ϊ46ϵ������������2170��أ���2023-25�������������и߶˳����а�װ��ռ�ȡ���Ŀǰ46ϵ����Դ��ڸɷ��缶�Ʊ��Ѷȸߺͼ��⺸�����⣬��ҵ���ۺ����ʽϵ͵��µ�Wh��سɱ��Ը��ڷ�����﮵�ء����ڳɱ����Ǻ�Ŀǰ���ڵ�س��̹滮�ͼ�����չ���ܹ���Ϊ���й��Ͷ˳����У�������﮽��ڻ���ռ��������λ��

2��Ԥ��2026��ȫ���Բ�����װ���������ﵽ381GWh

�ۺϿ���Ŀǰ���г�������������£���1���������װ������2026��ﵽ2061.2GWh��ͬʱ��Բ������ڶ�������е����ʴﵽ18%����2���������װ������2026��ﵽ172.3GWh����Բ��������ʴﵽ6%��Ԥ��2026��ȫ���Բ�����װ���������ﵽ381GWh��

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�