Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

ͬ���Ǻ�������������ô��ô���أ�

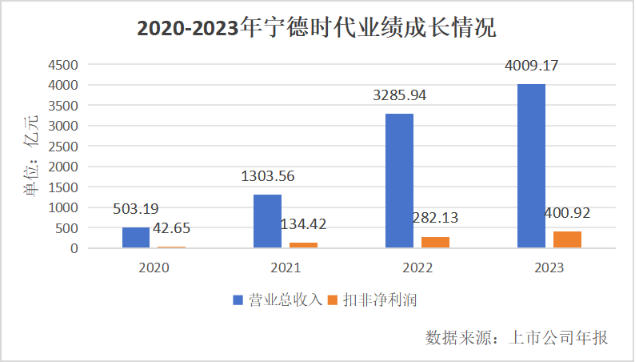

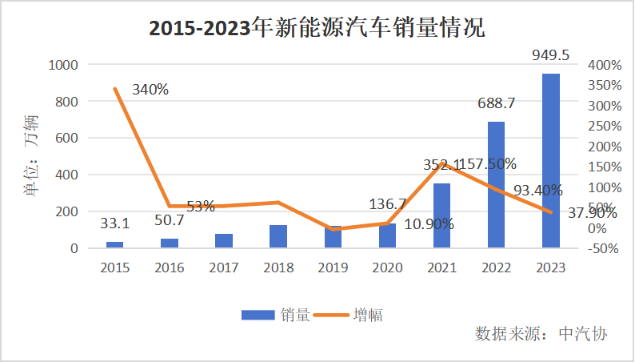

ǰ�˿����ο��й�������ҵЭ�����ݣ�2023������Դ�����������ֱ����958.7������949.5������ͬ�ȷֱ�����35.8%��37.9%����ҵ���ι�Ӧ�̣�����ʱ����300750.SZ������������Ӫҵ���������۷Ǿ���������22.01%��42.1%������ʱ���ά�ȣ����ٸ����š�

���ں�ˣ�������ȫ�����������Ŵ�������Դ���Ͳ�����������β����������ػ�����ҵ��DZ���̻��������֡���������ʾ��2023���й����۶�����ؿɴ�59��֣���2028����������ά����260���/���ˮƽ��

ֻ��������η��ң������Ҳ�����ͬ����ʱ����Ĵ��ڡ���̩֤ȯ�������б�����ð�飬����ʾ��ע������(002340.SZ)���⻪�Ƽ���002741.SZ)�����ɷ�(300837.SZ)������ɷݣ�002009.SZ����ͷ����ҵ�����Ǽ�ʹ�ŵ����ڣ���Щ���̵���ֵ��ɳ�������������������ʱ��“�”��

һ������㣬һ�����յ㡣վ������Դ���������������˵���ҵ�������ķ�����Щ���Խ��ܡ������ڶ�������������£�����׳��������ˣ�

Ҽ | �ڴ�������

“���忴����������ػ�����һ��������ȷ���Էdz��ߵ���ҵ��”�Ϻ�������300226.SZ������Դ��ҵ����������ѧ�ױ�ʾ��

�ⲻ�����⡣�������������˥������ʼ״̬��80%�Ժ���Ӧ��Ч�����������»������������IJ�Ʒ�漴�����������ڡ���������ﮡ��ܡ������̵���ҪԪ�ص�ϡȱ�ԣ������ݴ��������������ó�Ϊ��Ȼѡ��

���յ�ǰ������ĵ��ձ���ȣ���8-10���ʵ����������80%�IJ�Ʒ���ٷ�������ʹ�ñ������������Ҫ����������20%-80%�ĵ�ؽ���“����”���ڼ�ͥ���ܡ����ٳ���ͨ�Ż�վ�������ݴ����ã������ᱻ��������á�

��ʱ���ê��2024�꣬ȡ9��ʹ�����ڣ�������Ҫ���յĶ�����ؼ�����2015�ꡣ��ͷ�������Ǹ�ת�۵�ʱ�Σ�2014��11����˹����TSLA.O)�����й�������һ��Model S����Ȼδվ�ȽŸ����˺�һ����ڴ��綯���ó���������178%�����������ݣ�����Ҫ���۵IJ�Ʒ��Ϊ����eQ������IEV����̩��100���ռ����͡�

һ��������ͷ������δȷ���������Σ�һ�������г���������Ϊ��������IJ�Ʒ��������ص��³´�л����ʻ����������2015��Ӧ�ó��ֵĻ��ո߷����Ѷ����������г���ʢ���Ѿ���ʼ���ο���������ݣ���Щ������ע����ҵ�������ڿ���������

����Ӵ�ĵ��⣬ĥ��������Ϊ��̬��������“����40�׳��Ĵ�”�е����һ�飬���ǽ����Υ��Ը��“�г��뾶����ҵ��ģ����ҵ���ԣ���ͬ�����Ŷ�����ػ�����ҵ���ѳ���‘����ʱ��’��”��ѧ�ױ�ʾ��

���ձ������ڼ�ֵ����ĩ�ˣ����Ѻ�ǰ��һ�������ƽ��ͬʱ���ջ���֤ȯ��600909.SH�����жϣ�2030�����۵�������ﵽ437GWh���г���ֵ�ﵽ1695��Ԫ��һ�����г��Ĺ�ģ���в���2023������ʱ��Ӫ�յ�һ�룬����ռ䲻�����㡣

�ٿ��г���֣��κ�һ����ҵ��û�о��Ե����ƶ���һ�����������Լ����������ģ����ͷ��������

2023��10�¸��������ڻ���ƽ̨��ʾ���ϰ���������ݴ����ö�����ش�11913�֣�1.29GWh������ռ�й�������ر�������Լ10%���Ʋ�ԭ����������г���2024��һ��������ʱ����װ������41.31GWh�����ǵϣ�002594.SZ��Ϊ18.44GWh���г�ռ���ʷֱ�Ϊ48.93%��18.44%��

�ٿ�������ػ�����ҵ����ҵģʽ�������м۴��ն��г����շϾɻ������������ò�Ʒ���ٰ����м۳��ۣ�����ģʽ��ұ����ҵ�����¡�

�� | �����ھ���

�г�����ҵ����ҵģʽ……���Ϸ��������Ȼ�����ڵ��¡��Ծ�̬��ϵ�۲�һ����̬�仯��ע���������ϵ���ҵ�������ڿ���������֮�����ڻ�����ҵû������ʱ��������Ҳ��������

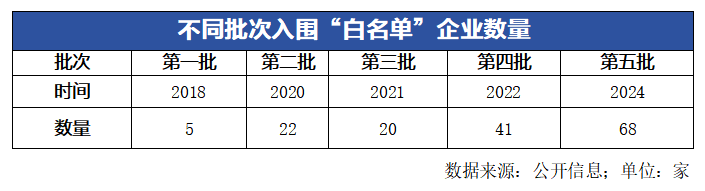

Ϊ������ҵ��չ��2018�깤ҵ����Ϣ���������淶������ҵ������ҵ���׳�“������”�ƶȡ��������ģ���Χ��ҵ������ѡַ���豸����ҵ����Ⱦ��廷���������Ҫ��ͬʱ�ﵽ�����ܡ����ۺϻ����ʲ�����98%��﮻����ʲ�����85%����Ҫ�м۽����ۺϻ����ʲ�����97%�ȱ���

����Ŀǰ����Χ“������”����ҵ����156�ҡ�������ÿ�궯������ҵ�������ҵ�����ν��ë��ǡ�һ����Щ���̼Ӵ��з�Ͷ�룬����������ͬ�����Ļ����ʣ�Ҳ�ǽ�������������ƵĻ�����“�����л����ʻ���������1%��Ҳ�ܴ��������ҵ�������ơ�”��ѧ�ױ�ʾ��

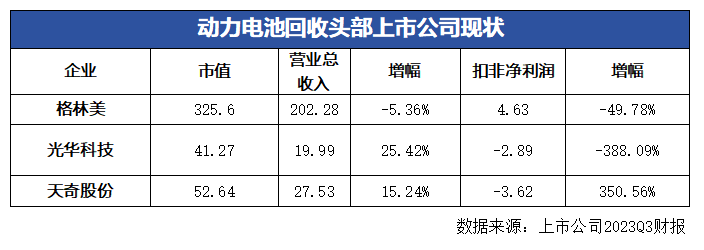

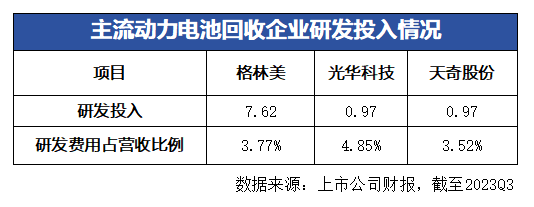

ֻ�Ǵӽ����������������Լ�����Ͷ�벢��ͻ����Ŀǰͷ����ҵ���з�����ռӪ�ձ����ձ�ά����5%���ڣ������������ҵ������ߡ��ɴ˿ɼ���ͨ��������������ǿ����������ģʽ���ڶ�����ػ��������ձ顣

“���������ҵ��Ե�ѹ�������ԡ�”�������ҵ����ʿ��ǿ����������ʾ���ⲿ��ѹ����Ҫ������С��ģ������������ҵ�����Ƕ�ֲ������ƫԶ�ij�����壬�ܹ��Ը��ߵijɱ����û�������ɻ��գ��������û�������ã���ת�ֵ�����������������ٶȶ��֡�

����“��”���Ʊ��������ڲ�ͬ�ܼ��г�������������̬�������ƻ����Լ���Ե����IJִ������ɱ�����Ȼ���ڵط����ܲ�������������������ҵ����ѹ���ļз��У������ܼ���������������������һϢ�д档

���ݹ���Ժ��չ�о����ĵ��飬����2023�꣬�й�����Դ��������ع淶�������ʲ���25%�����ֶ����̷���С�������д����Ͼɵ�أ���������������ҵ�IJ��ܲ�û�еõ�������á�

���ͬʱ�����ڻ��ս����м������Ϊ���ԣ�“�۸�”����Ҳ��Ӱ�쵽��ҵ�ķ�չ�����Ϊ���������Ϻ�����������ʾ��4��17��ԭ����ؼ�̼��﮼۸��м��Ϊ111000Ԫ/�֣�������̼��﮼۸�Ϊ112000Ԫ/��——�������ۻ����˵�ʱ�����“��”����Ǯ�ѶȲ�С��

Ŀǰ�����������ţ�������ʱ���չ��İ���ѭ��������Ϊ��ҵ��ͷ��ֻ����ҹ�˾��ǿ���ʵ�����ǻ����г��еĶ�����أ������ܹ��н�����ʱ�������ϲ����IJ�Ʒ����˿�����һ��ʱ�������㶯������г���“�ջ�����”�����Ǿ���δ����ҵ���˵Ĺؼ���

һ��“��������Ӱ����”����ҵ���ʱ��г���Ȼ���Ը������ߵĹ�ֵ��

�� | ������ʫ��

���������Ϊ���۳ɰܵĹؼ������г�����ȱ����������ʱ���Ľ�ɫ�����糵��

��ѧ�ױ�ʾ�����չ�������Ҫ��Ŀǰ������ػ�����ҵִ��“������������”��ά��˭������˭�����ԭ����˿������ڽ���������������ʱ����������û��������������ɵ�ػ��ա���������ﵽһ����ģ�ij��ܿ��������ڷ���������ػ��������“С����”��

ֻ���������ڣ��ý���ֻͣ�������۲��档��˲�����ζ�ų�������ڷǺ��ľ��������ڣ�Ͷ����ྫ������Դ����Ȼ���ʺ�û������ѹ������ҵ�����ǵ�ǰ����ھ�ѹ��ʮ�����Ե��г���“ȼ�ͳ�ʱ����û���ļ���ҵȫ�����ּ���վ����ʵ����Դ����Ҳ��һ��������”��ѧ�ױ�ʾ��

���Ǹ���ʱ�����������ƽ̨�������ʹ�˾����ͬ��չ��ػ������ݴ����ü�����ҵ����Ŀǰ��������ͨ����������˾�Ľ�����Ӫ�����۳����ǻ��չ�˾���ܻ���������ҵ�ر���

��ô������ػ�����ҵ���Ҳ��������м�ֵ�ı������ʵҲ���ǡ���̸��“����”��ʱ�����ﲻ��ֻ����ﮡ��ܡ�������Ҫ�����������

����վ��������̬���ӽǽ��й۲졣��ͬ�����ҵ����ȱ��¡�����ܣ�601012.SH������Ϲ��ܣ�688599.SH�������ĿƼ���002459.SZ����ͷ�������ҵ��ҲΪ����ά(688516.SH)�����ؿƣ�300757.SZ�����������������Զ�����ҵ�ṩ���㹻�Ļ��ᡣ�����������ߣ������߳�˼ά���ޡ�

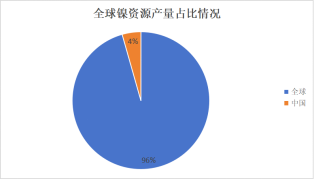

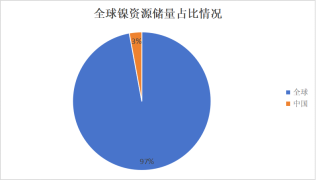

��ǿ��ʾ����������Դ�������ϸ��»�����ÿ���������ɶȶ��ڲ���������������ճ�����Ǻ��ӣ������������̡������㲿��֮��̶���һ���ڻ���ǰ����ν���ͬӲ���������࣬�Ѿ���Ϊ�Ƚ����Ե����⡣Ҫ֪����﮵�Ļ��Ժܸߣ��dz����׳������⡣

���Ƶ������Ҳ�������ݴ����û��ڡ���Ҫ��“����”�ĵ����������20%-80%֮�䣬�������漰����������——һ���ǽ���ز��������һ����ȷ������ص�������������ػ�����ҵ���Զ���ˮƽ��ͬ��������ҵ����ͨ���˹���ɸ����������Ȼ��ȫ�ͻ����������ھ�Ƿ�ס�

“������ػ���ҵ����Ҫ���������豸��”����ѧ�������ܹ��������������ҵ������Զ����豸���Ӷ������������ܣ�ͬ���ܹ�ӿ�ּ�ֵ���Ƶ���ͷ��ҵ��

�������18����ĩ����“�����˶�”�����ż��������Ǻ����������з��ֽ����ð���߾���ǰ�������մ��û���ڳ����ٽ��ӣ�ȴ������ţ�п�Ʒ����ά˹——������ػ�����ҵ����ηֽ���Щ��һ�ŵ�“������”�����DZ������˺��ԵĽ���Ҽ�ֵ���ơ�

����һ�������Ҳ�ȱ�ٻ�����г����Ϳ�����������ھ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�