��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

���ɿƼ���½�ƴ�������� ������5.47��Ԫ

ʱ��:2019-04-17 08:44��Դ:�й�������� ����:����

���:

��

�ƴ����﮵���ҵ����һ����4��15�����䣬�Ͻ�����¶���㽭���ɿƼ��ɷ�����˾�����¼��“���ɿƼ�”���Ŀƴ������������ѻ�������

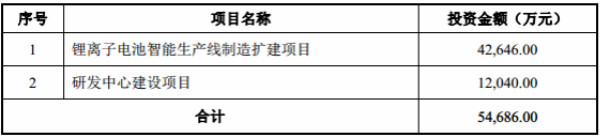

���ɿƼ��й�˵������ʾ����˾�����ⷢ��4100��ɣ�����5.47��Ԫ������Ʊ���л�óɹ���ļ���ʽ�۳����з��ã�������Ͷ����“����������������������������Ŀ”��“�з����Ľ�����Ŀ”��������Ŀ��Ͷ�ʽ�����£�

���ɿƼ�������2011��11��21�գ�����˾�����ɷݹ�˾������2015��12�£�ע���ʱ�3.6��Ԫ��2016����2018�꣬��˾ʵ��Ӫҵ����4.1��Ԫ��7.7��Ԫ��11.1��Ԫ����ĸ������ֱ�Ϊ8970��Ԫ��1.8��Ԫ��2.86��Ԫ��

��˾�Գ���������ʼ�������ڸ���ɳ���أ��ر�������ӵ�صĺ���ϵͳ����ơ��з������������ۣ�Ŀǰ�ڳ�ŵ������������ǵȺ���ϵͳ�����豸���з�����������ӵ�к��ļ����������������ṩ����ӵ�������ߺ���ϵͳ������������

���˽⣬���ɿƼ����ձ�����۸�����һ��ȫ���ӹ�˾���ں������������ǡ�����������һ���﹫˾����˾Ϊ�������ǡ�����LG���ձ����ᣨ��Ϊ�ձ��������������Դ�����ǵϡ������߿ơ��ȿ˶������������ȹ�����֪������ӵ������������Ӧ��������ӵ�������ߺ���ϵͳ�豸��

������Щ���գ�

��ҵ�������ա���������������Դ������ҵ�ķ�չ������ӵ���������������2011���������긴�������ʳ���30%�����ǣ���������ӵ�������Գ��ֵͶ˹������߶˹���Ӧ��ĸ�֡����⣬����������Դ�����IJ���Ҳ��Ӧ�����˽ṹ�Ե���������Դ���������̻�õ�������������»������ɿƼ���ʾ��δ�����ų���������ӵ�س��̲������ż��٣��Ӷ����¹�˾�������½���

�ͻ����жȽϸ߷��ա����ɿƼ��ͻ���ҪΪ֪������ӵ��������ҵ����Ҫ�ͻ���Ϊ���С��������ڣ���˾��ǰ�����ͻ�����������ռ��˾Ӫҵ�����60%���ϡ���˾����Ҫ�ͻ�����������ռ��Ӫҵ������ı����ϸߣ�������ֿͻ���Ӫ�����������Թ�˾��Ʒ���������ȼ��٣���˾��Ӫҵ�����ܵ�����Ӱ�졣

��Ӫҵ���ֲ��������ա����˽⣬���ɿƼ���Ʒ���ڸ߶ȶ��ƻ��IJ�Ʒ�����Ƚ��а�װ�����Ժ������������ܹ��ȶ�������ͻ�����������ͻ����պϸ���ȷ�����룬�ӷ��������յ�ʱ�����ϳ��������������������ɹ�������������1�����ң�������ÿ�������IJ�Ʒ���ͻ��Լ��������������ͬ��ÿ����Ʒ��ʵ������ʱ������ȷ���ƣ��Ӷ����ܵ���ȫ�����뼰ҵ���ֲ������ȡ�

��˾δ���滮

���ɿƼ����й�˵������ʾ����˾�ķ�չս���ǣ���������ӵ�������ߺ����豸��ע�ع������ºͼ������£����������²�Ʒ�������Ż���Ʒ�ṹ������������������ϵ��ʵ�ֹ�˾���������ܻ�������Ϊ����ӵ���������ṩ���ܻ��ĺ��������ߡ����⣬����﮵��豸��ҵ�ķ�չ��������ȫ��֪�����ܻ�﮵�װ���ṩ�̡�

��չĿ���ǣ����Ʒ��ս�ԣ�������������ӵ���豸�г������ȵ�λ��ͬʱ�����г������������²�Ʒ����һ�����������г�����δ�����������ڣ���˾��ƾ��ļ���ʽ�Ͷ����Ŀ“����ӵ����������������������Ŀ”����������ӵ���豸�ļ��ɻ������ܻ�ˮƽ����һ��������Ʒ����ֵ��

���ſƴ�����ƽ����ڴ�����Խ��Խ��﮵���ҵ����Ӱ��ϣ���������Լ���ʵ��Ϊ�ҹ�﮵��ҵ�ķ�չ�����Լ��Ĺ��ף�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����10.15��Ԫ����������������ҵ��

2023-12-20 17:54 -

����500ǿ�ⶨ������������������ص�һ�ɡ���

2023-11-30 17:46 -

�⻪�Ƽ����������½�չ�������������۵���ݴ����ô��ܵ�վ���

2023-09-05 21:28 -

����������ҵ����һԱ����̫�Ƽ���½������

2023-07-13 17:47 -

���Һ�ܼ���ͷ��½��ҵ�壡

2023-07-07 18:21 -

������ͷ�����Ƶ磡

2023-06-12 18:06 -

���ţ�һ���˽�����ӵ��

2023-06-09 18:29 -

̼��﮼۸����Ƶ��Ƿ���Ӱ�죿����ʱ��/���տƼ�������Ӧ

2023-03-29 17:52 -

������������̰���Ƽ���¼������

2023-03-23 18:03

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����10.15��Ԫ����������������ҵ��

2023-12-20 17:54 -

����500ǿ�ⶨ������������������ص�һ�ɡ���

2023-11-30 17:46 -

�⻪�Ƽ����������½�չ�������������۵���ݴ����ô��ܵ�վ���

2023-09-05 21:28 -

����������ҵ����һԱ����̫�Ƽ���½������

2023-07-13 17:47 -

���Һ�ܼ���ͷ��½��ҵ�壡

2023-07-07 18:21 -

������ͷ�����Ƶ磡

2023-06-12 18:06 -

���ţ�һ���˽�����ӵ��

2023-06-09 18:29

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�