��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

﮵��δ����չ���� �����Ե綯�����г�

ʱ��:2019-06-14 15:44��Դ:�й�������� ����:����

���:

��

���6��11��11��0�֣��������ָ����1418.147�㣬�Ƿ���2%���ɽ�157.88��Ԫ��������0.99%��

���ſƼ��ķ�չ��ʱ���Ľ������Լ����绷����ʶ����ǿ��ȫ����������Ҫ������Դ���ŷ�����Խ��Խ����������������������ƽ������

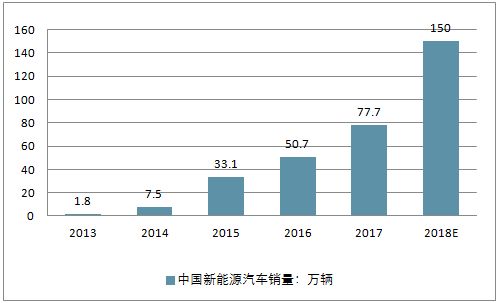

�����ҹ�����������Դ������������������������������������ơ��ҹ�����Դ������ҵ������10����ķ�չ�������߶��綯�����ϿɶȲ�����ߡ����ݹ���ͳ�ƾ�������ʾ��2018���������Դ��������Ϊ125.6������ͬ������61.7%�����У�2018�괿�綯������������98����������Դ����������������������﮵�ص�������Ҳ�ڲ���������

�ڹ������ߵ�������������Դ�������Ź����ķ�չǰ��������Ϊ���IJ�����﮵��ͬ��ӭ����չ�Ĵ��������δ�����꣬﮵���г�������������������Ե綯�����г���

Ŀǰ�ҹ�﮵����ҵ��95%��ҵΪ��С��ҵ����ģС������ˮƽ�ͣ���Ҫ�����еͶ�﮵�ز�Ʒ��2018��6�¿�ʼʵ�еġ����ڵ�����������Դ�����ƹ�Ӧ�ò���֧�����ߵ�֪ͨ��ͨ��������ʩ�����˶�����Դ������������ܶȵĸ���Ҫ�Ͷ�﮵���ܹ�ʣ����������̭��

Ŀǰ�ҹ������ǡ������ǡ����ȶ�����ز�ҵ���۵أ��ܲ����Ѵﵽȫ���50%���ϡ����ڸ߶�﮵�ؼ������ݽϸߣ�δ���Ա��������ա��Ϻ���Ϊ�����ļ����ܼ������������м������ȵĻ����ϼ������ָ߶˵�ز��ϵ�¢�ϵ�λ����������Դ�����Զ����������Ҫ�������������Ҳ����������ԡ�

�������������ʾ��2018���ҹ�﮵����ҵ�г���ģ�Ѵﵽ820��Ԫ�������ҹ��ֻ����綯�����綯���ߡ������������ҵ�Ŀ��ٷ�չ����﮵�ص������������ͬʱ������﮵�����������ڼ����ϵĸ��£����Ƕ�﮵�ص������Ի��������

������֪��﮵����һ��������������Դ���ɰ�����ʲ��ϡ�������Ρ�������ϡ���/���������Լ�������;���л�����Ŀǰ����Ҫ����������������Ϊ����﮵�ز�Ʒ�����ݣ���Ϊ���������ǵ���������֮Դ��������ֱ�ӹ�ϵ��������ܣ���﮵������ܶȵĻ�������﮵������ؼ��Ĺ��ܲ��ϡ�﮵�ذ��������Ϸ��࣬��Ҫ����Ԫﮡ�������ﮡ�����﮺�����������֣���Ӧ�ĸ�������һ�㶼��ʯī��

2018�꣬�ҹ�﮵��װ�������������Ϸ��࣬��Ԫ﮵�ص�װ����ռ����ߣ���58.17%��װ��������ͬ�ȴ�107%�������������﮵�أ�ռ��Ϊ39%��װ��������ͬ��Ϊ23%��������﮺�����﮵�ض��ߺϼƲ�����3%��װ�����ʸ�������

��Ԫ﮵�صķ�չ��ͷ֮�������Ѹ�ͣ���Ҫ�����ǹ��Ҷ�����Դ�����������ߵIJ��ϵ����ͱ�������ء��Ա�2017������Դ�����������ߣ�2018�겹���ڳ��ó����治�����»�������ʻ������䣬���Զ�����ص������ܶ�ͨ��ϵ���仯�͵����ķ�ʽ������ߵ�Ҫ���ڰٹ�������ϵ��Ҳ�ֵ����л��֣�ͬʱ����������ܶ�ϵ��������ٹ�����ϵ�����ӡ�

������﮵�������й�����Դ�����г��ϵ���������Ϊ�������ϵĵ�س�ŵ�ѭ��������������ȱ���������ܶȡ��ߵ������ܡ���ŵ籶�����Դ��ڽϴ��࣬�������ɱ��ϸߣ�������﮵�ؼ�����Ӧ���Ѿ�������չ��ƿ����Ŀǰ��Ԫ���ϵĵ�о������֮ǰ�㷺ʹ�õ�����﮵�о���ڵ綯���������ʹ�á�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

50��Ԫ����ҹ�˾����Ħ���Ͷ��﮵�ظ���������Ŀ

2024-04-29 18:25 -

����ͷЯ����ӡ������﮵�أ�

2024-04-03 09:40 -

��ͷ���з� ��������﮵�ؼ��ٲ�ҵ��

2024-02-28 08:37 -

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

��Ͷ��12.6��Ԫ����һ﮵�ظ���������Ŀ����

2024-02-18 17:52 -

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

��ͷ�ƻ�ʹ���й��豸����������﮵�أ�

2024-01-30 18:00 -

����1��Ԫ��������װ��ͷͶ������Դ��ؾ��ܽṹ����Ŀ

2024-01-11 17:48 -

����21.4��Ԫ���ذ���ͷ���﮵��

2024-01-04 17:42 -

��400�ڣ�﮵��¹��Ϊ�۹���ֵ��ߵ�﮵�ع�˾

2023-12-18 17:53

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

50��Ԫ����ҹ�˾����Ħ���Ͷ��﮵�ظ���������Ŀ

2024-04-29 18:25 -

����ͷЯ����ӡ������﮵�أ�

2024-04-03 09:40 -

��ͷ���з� ��������﮵�ؼ��ٲ�ҵ��

2024-02-28 08:37 -

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

��Ͷ��12.6��Ԫ����һ﮵�ظ���������Ŀ����

2024-02-18 17:52 -

��Ͷ��135��Ԫ������������Դ����ػ���Ͷ��

2024-02-05 18:29 -

��ͷ�ƻ�ʹ���й��豸����������﮵�أ�

2024-01-30 18:00 -

����1��Ԫ��������װ��ͷͶ������Դ��ؾ��ܽṹ����Ŀ

2024-01-11 17:48

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�